Pengantar Akuntabilitas Kinerja

Dalam era reformasi birokrasi modern, akuntabilitas bukan lagi sekadar kewajiban administratif, melainkan fondasi utama dari kepercayaan publik terhadap penyelenggara negara. Evaluasi Akuntabilitas Kinerja merupakan instrumen strategis yang digunakan untuk menilai apakah suatu instansi atau organisasi telah menggunakan sumber daya publik secara efisien dan efektif demi mencapai hasil yang telah direncanakan.

Secara umum, evaluasi ini bertujuan untuk memindahkan fokus paradigma kerja aparatur negara dari yang semula berorientasi pada proses atau penyerapan anggaran (input/activity-oriented) menjadi berorientasi pada hasil nyata yang dirasakan oleh masyarakat (outcome-oriented).

Mengapa Evaluasi Akuntabilitas Kinerja Penting?

Tanpa adanya evaluasi yang sistematis, sebuah organisasi akan kesulitan mengukur sejauh mana visi dan misi mereka telah diimplementasikan dalam program kerja sehari-hari. Evaluasi ini memainkan peran krusial dalam beberapa aspek berikut:

Peningkatan Kualitas Pelayanan

Membantu mengidentifikasi area pelayanan publik yang masih lemah untuk kemudian diperbaiki demi kepuasan masyarakat.

Efisiensi Alokasi Anggaran

Memastikan setiap rupiah yang dibelanjakan memiliki korelasi langsung dengan capaian kinerja yang direncanakan (Value for Money).

Pemberantasan Maladministrasi

Meminimalisir risiko penyimpangan anggaran melalui pengawasan berbasis indikator kinerja yang jelas dan terukur.

Komponen Utama Evaluasi Akuntabilitas

Di Indonesia, evaluasi ini erat kaitannya dengan implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). Untuk menghasilkan penilaian yang komprehensif, evaluasi dilakukan terhadap lima komponen utama:

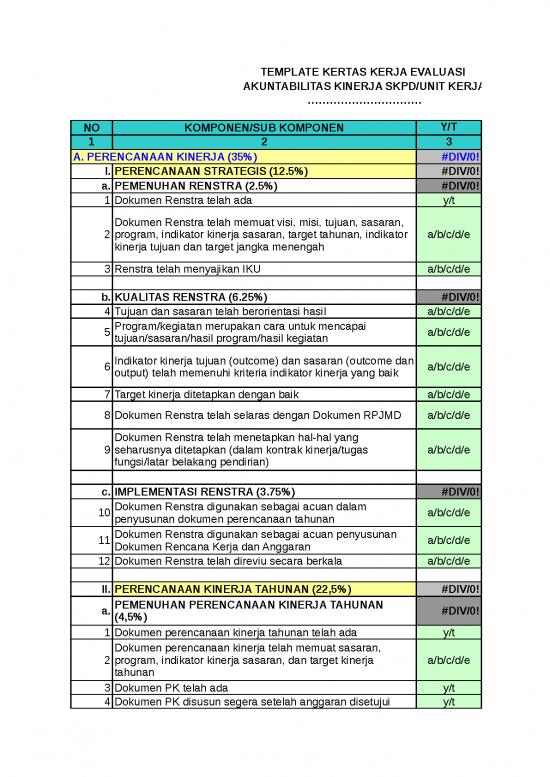

- Perencanaan Kinerja: Menilai kualitas dokumen perencanaan jangka panjang (Renstra) hingga jangka pendek (Rencana Kinerja Tahunan), serta memastikan keselarasan sasaran (cascading) dari tingkat tertinggi hingga unit kerja terkecil.

- Pengukuran Kinerja: Menilai keandalan alat ukur atau Indikator Kinerja Utama (IKU) dalam mengukur pencapaian target yang telah ditetapkan.

- Pelaporan Kinerja: Menilai kualitas penyajian data pencapaian kinerja dalam dokumen Laporan Kinerja Instansi Pemerintah (LKIP) agar transparan dan mudah dipahami.

- Evaluasi Kinerja Internal: Menilai efektivitas pengawasan dan evaluasi mandiri yang dilakukan oleh aparat pengawas internal (seperti Inspektorat) terhadap program-program berjalan.

- Capaian Kinerja: Menilai hasil akhir atau dampak nyata (outcome/impact) yang berhasil diraih dari pelaksanaan seluruh aktivitas organisasi.

"Akuntabilitas bukan sekadar menyusun laporan di atas kertas, melainkan pembuktian bahwa setiap program kerja membawa manfaat nyata bagi kemajuan masyarakat dan negara."

Metodologi dan Tahapan Evaluasi

Proses evaluasi akuntabilitas kinerja umumnya melewati beberapa tahapan sistematis untuk memastikan objektivitas hasil penilaian:

1. Tahap Persiapan dan Pengumpulan Data

Tim evaluator mengumpulkan seluruh dokumen kinerja, laporan realisasi anggaran, serta indikator pencapaian dari instansi yang bersangkutan. Pada tahap ini, dipastikan pula kelengkapan administrasi awal.

2. Tahap Verifikasi dan Analisis

Evaluator melakukan telaah mendalam, melakukan wawancara dengan pemangku kepentingan, serta peninjauan lapangan (jika diperlukan) untuk memverifikasi kesesuaian antara data yang dilaporkan dengan kondisi nyata di lapangan.

3. Tahap Perumusan Rekomendasi

Berdasarkan analisis kesenjangan (gap analysis) antara target dan realisasi, evaluator merumuskan rekomendasi konkret. Rekomendasi ini berfokus pada perbaikan tata kelola, efisiensi anggaran, dan restrukturisasi program kerja yang dinilai tidak efektif.

4. Pelaporan dan Tindak Lanjut

Hasil evaluasi dituangkan dalam Laporan Hasil Evaluasi (LHE) yang memuat nilai atau predikat tingkat akuntabilitas kinerja. Instansi yang dievaluasi wajib menindaklanjuti rekomendasi tersebut dalam periode waktu yang telah ditentukan.

Tantangan dalam Pelaksanaan Evaluasi

Meskipun memiliki tujuan yang sangat baik, implementasi evaluasi akuntabilitas kinerja kerap menghadapi berbagai tantangan struktural dan kultural, di antaranya:

- Formalitas Belaka (Paper Compliance): Adanya kecenderungan organisasi hanya fokus pada pemenuhan dokumen administratif demi mendapatkan nilai evaluasi yang baik, tanpa memperbaiki substansi kinerja sesungguhnya.

- Keterbatasan Sumber Daya Manusia: Minimnya jumlah dan kompetensi evaluator yang memahami analisis kinerja organisasi secara komprehensif.

- Indikator Kinerja yang Kurang Tepat: Penyusunan indikator (IKU) yang terlalu makro atau sulit diukur secara objektif, sehingga menyulitkan proses penilaian.

Kesimpulan

Evaluasi Akuntabilitas Kinerja merupakan pilar krusial dalam perbaikan tata kelola pemerintahan yang bersih dan melayani. Dengan melakukan evaluasi secara berkala, transparan, dan berorientasi pada perbaikan berkelanjutan (continuous improvement), instansi pemerintah maupun organisasi publik lainnya dapat terus beradaptasi dengan kebutuhan zaman serta memberikan kontribusi terbaik bagi kesejahteraan masyarakat luas.