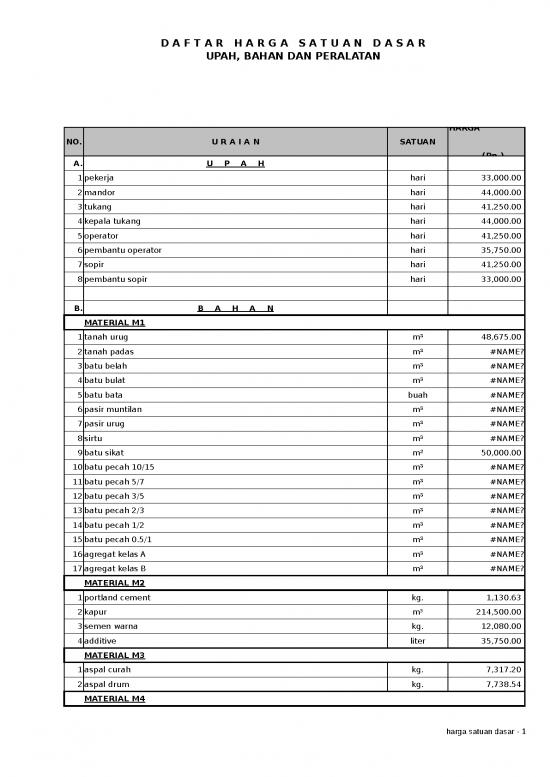

Definisi Harga Satuan Dasar

Harga Satuan Dasar (HSD) adalah satuan harga yang mencerminkan biaya langsung dan tidak langsung yang diperlukan untuk menghasilkan atau melaksanakan satu unit pekerjaan dalam proyek konstruksi. HSD biasanya dipakai sebagai dasar penetapan anggaran, penawaran, serta evaluasi kinerja proyek.

HSD bukan sekadar harga material, melainkan mencakup seluruh elemen yang relevan, mulai dari tenaga kerja, peralatan, hingga biaya overhead yang wajar.

Fungsi Harga Satuan Dasar

- Estimasi biaya: Memungkinkan penyusunan RAB (Rencana Anggaran Biaya) yang akurat.

- Penawaran: Menjadi acuan bagi kontraktor dalam menyusun proposal.

- Pengendalian biaya: Digunakan untuk membandingkan realisasi dengan anggaran.

- Evaluasi kinerja: Menilai efisiensi tenaga kerja dan penggunaan material.

Komponen dalam Harga Satuan Dasar

Komponen utama HSD dapat dikelompokkan menjadi tiga kategori:

| Kategori | Elemen | Keterangan |

|---|---|---|

| Biaya Langsung | Material, Upah Tenaga Kerja, Alat | Biaya yang dapat diidentifikasi secara spesifik pada satuan pekerjaan. |

| Biaya Tidak Langsung | Overhead, Administrasi, Keamanan | Biaya pendukung yang tidak dapat langsung ditelusuri ke unit kerja tertentu. |

| Profit & Kontingensi | Margin Keuntungan, Cadangan Risiko | Persentase tambahan untuk menutupi risiko dan memberikan keuntungan. |

Cara Menghitung Harga Satuan Dasar

Berikut langkah-langkah umum dalam menghitung HSD:

- Identifikasi satuan kerja: Misalnya meter persegi (m) untuk pemasangan keramik.

- Kumpulkan harga material: Dapatkan harga pasar atau penawaran supplier.

- Hitung upah tenaga kerja: Kalikan tarif upah per jam dengan estimasi jam kerja.

- Masukkan biaya peralatanr>: Termasuk penyusutan, bahan bakar, dan biaya operasional.

- Tambahkan overhead: Persentase standar (biasanya 1015% dari biaya langsung).

- Tambahkan profit & kontingensi: Umumnya 510% tergantung tingkat risiko proyek.

- Rumus akhir:

HSD = (Biaya Material + Upah + Biaya Alat) (1 + %Overhead) (1 + %Profit + %Kontingensi)

Contoh Perhitungan HSD Pemasangan Keramik

Asumsikan data berikut:

- Material keramik: Rp 85.000/m

- Adhesif: Rp 12.000/m

- Upah pekerja: Rp 35.000/m

- Biaya alat (sewa mesin potong): Rp 5.000/m

- Overhead: 12%

- Profit & kontingensi: 8%

Perhitungan:

Biaya Langsung = 85.000 + 12.000 + 35.000 + 5.000 = 137.000Dengan Overhead = 137.000 1,12 = 153.440Dengan Profit & Kontingensi = 153.440 1,08 = 165.715,2HSD Rp 165.700 per m

Hasil tersebut dapat dijadikan acuan penawaran atau anggaran proyek pemasangan keramik.

Tips Efektif Menyusun Harga Satuan Dasar

- Gunakan data harga terkini dari supplier terpercaya.

- Perbaharui HSD secara periodik, terutama untuk material yang volatilenya tinggi.

- Pastikan semua biaya tidak langsung tercakup agar tidak terjadi selisih anggaran.

- Lakukan benchmarking dengan proyek sejenis untuk menilai keakuratan HSD.

- Catat asumsi dan sumber data dalam dokumen pendukung agar transparan dan mudah diverifikasi.