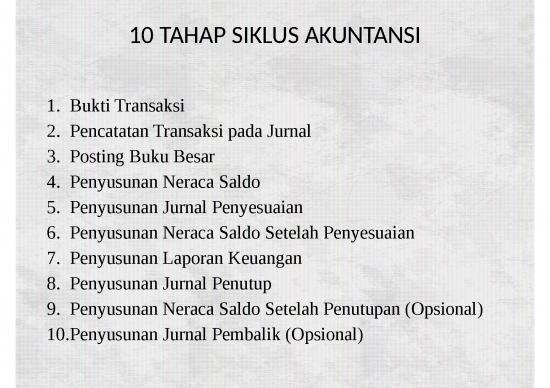

Laporan Keuangan dan UnsurUnsurnya

Laporan keuangan adalah rangkaian informasi yang bersifat kuantitatif dan kualitatif mengenai posisi, kinerja, serta arus kas suatu entitas pada suatu periode tertentu. Laporan ini menjadi dasar utama bagi pemangku kepentingan (pemilik, kreditor, investor, regulator, dan publik) dalam menilai kesehatan dan prospek perusahaan. Meskipun terdapat beberapa format yang disesuaikan dengan standar akuntansi (misalnya PSAK di Indonesia, IFRS, atau US GAAP), secara umum laporan keuangan terdiri dari empat unsur utama:

1. Neraca (Balance Sheet)

Neraca menampilkan posisi keuangan perusahaan pada tanggal tertentu. Neraca dibagi menjadi tiga komponen utama:

- Aset sumber daya ekonomi yang dimiliki atau dikuasai perusahaan dan diharapkan menghasilkan manfaat ekonomi di masa depan.

- Kewajiban kewajiban perusahaan untuk menyerahkan aset atau memberikan layanan kepada pihak lain sebagai hasil dari transaksi masa lalu.

- Ekuitas hak residual pemilik atas aset setelah dikurangi semua kewajiban.

Contoh Penyajian Neraca

| Aktiva | Jumlah (Rp) |

|---|---|

| Kas dan setara kas | 150.000.000 |

| Piutang usaha | 220.000.000 |

| Persediaan | 300.000.000 |

| Aktiva tetap (setelah penyusutan) | 800.000.000 |

| Total Aktiva | 1.470.000.000 |

| Kewajiban & Ekuitas | Jumlah (Rp) |

|---|---|

| Kewajiban jangka pendek | 400.000.000 |

| Kewajiban jangka panjang | 350.000.000 |

| Total Kewajiban | 750.000.000 |

| Modal saham | 500.000.000 |

| Laba ditahan | 220.000.000 |

| Total Ekuitas | 720.000.000 |

| Total Kewajiban & Ekuitas | 1.470.000.000 |

2. Laporan Laba Rugi (Income Statement)

Laporan laba rugi menggambarkan hasil operasi perusahaan selama suatu periode (biasanya satu tahun atau satu kuartal). Unsurunsurnya meliputi:

- Pendapatan semua penerimaan yang diperoleh dari penjualan barang atau jasa.

- Harga Pokok Penjualan (HPP) biaya langsung yang terkait dengan produksi barang atau penyediaan jasa.

- Laba Kotor selisih antara pendapatan dan HPP.

- Beban Operasional biaya penjualan, administrasi, umum, dan biaya lainnya yang tidak langsung terkait dengan produksi.

- Laba Operasional laba kotor dikurangi beban operasional.

- Pendapatan/(Beban) Lainnya hasil dari aktivitas nonoperasional seperti bunga, dividen, atau penjualan aset.

- Laba Sebelum Pajak hasil akhir sebelum memperhitungkan beban pajak.

- Pajak Penghasilan beban pajak yang harus dibayar.

- Laba Bersih hasil akhir yang dapat dibagikan kepada pemilik atau ditahan.

Contoh Ringkasan Laporan Laba Rugi

| Deskripsi | Jumlah (Rp) |

|---|---|

| Pendapatan penjualan | 1.200.000.000 |

| Harga Pokok Penjualan | 720.000.000 |

| Laba Kotor | 480.000.000 |

| Beban penjualan | 80.000.000 |

| Beban administrasi | 70.000.000 |

| Laba Operasional | 330.000.000 |

| Pendapatan bunga | 15.000.000 |

| Beban bunga | 20.000.000 |

| Laba Sebelum Pajak | 325.000.000 |

| Pajak Penghasilan | 65.000.000 |

| Laba Bersih | 260.000.000 |

3. Laporan Arus Kas (Cash Flow Statement)

Laporan ini menjelaskan perubahan kas dan setara kas selama periode akuntansi dengan membaginya menjadi tiga aktivitas utama:

- Arus Kas dari Aktivitas Operasi kas yang dihasilkan atau digunakan dalam kegiatan operasional seharihari.

- Arus Kas dari Aktivitas Investasi kas yang terkait dengan pembelian atau penjualan aset tetap, investasi jangka panjang, atau penjualan aset tetap.

- Arus Kas dari Aktivitas Pendanaan kas yang berasal atau digunakan untuk memperoleh atau melunasi modal (emisisi saham, dividen, pinjaman).

Contoh Ringkasan Arus Kas

| Kategori | Arus Kas (Rp) |

|---|---|

| Arus Kas Operasi | 300.000.000 |

| Arus Kas Investasi | (150.000.000) |

| Arus Kas Pendanaan | 100.000.000 |

| Perubahan Kas Bersih | 250.000.000 |

| Kas awal periode | 150.000.000 |

| Kas akhir periode | 400.000.000 |

4. Catatan atas Laporan Keuangan (Notes to Financial Statements)

Catatan merupakan bagian yang tidak kalah pentingnya. Di sinilah perusahaan memberikan penjelasan rinci mengenai kebijakan akuntansi yang digunakan, rincian aset dan kewajiban, risiko yang dihadapi, serta informasi tambahan yang tidak dapat ditampilkan secara penuh dalam tabel utama. Tanpa catatan, laporan keuangan dapat menjadi kurang transparan.

Beberapa elemen penting dalam catatan

- Basis penyusunan laporan standar akuntansi yang diikuti (PSAK, IFRS, dll.).

- Penjelasan aset tetap metodologi penyusutan, umur ekonomis, dan nilai tercatat.

- Inventarisasi persediaan metode penilaian (FIFO, LIFO, ratarata tertimbang).

- Kewajiban kontinjensi potensi kewajiban yang belum pasti.

- Transaksi dengan pihak terkait utang atau piutang kepada pemilik, direksi, atau perusahaan grup.

- Perubahan kebijakan akuntansi dampak perubahan metode terhadap angka laporan.

Pentingnya Memahami UnsurUnsur Laporan Keuangan

Setiap unsur memiliki peran khusus dalam menggambarkan kinerja dan posisi keuangan perusahaan:

- Neraca memberi gambaran snapshot tentang likuiditas dan solvabilitas.

- Laporan laba rugi menunjukkan kemampuan menghasilkan profit.

- Laporan arus kas mengungkap kemampuan menghasilkan kas sebenarnya, bukan sekadar laba akuntansi.

- Catatan menjamin transparansi dan membantu pengguna menilai kualitas angka yang dilaporkan.

Kesimpulan

Laporan keuangan bukan sekadar sekumpulan angka; ia merupakan bahasa universal yang menyampaikan kondisi ekonomi suatu entitas kepada semua pemangku kepentingan. Memahami empat unsur utama neraca, laba rugi, arus kas, dan catatan memungkinkan analis, investor, serta manajemen internal untuk membuat keputusan yang lebih tepat, menilai risiko, dan merencanakan strategi pertumbuhan yang berkelanjutan.