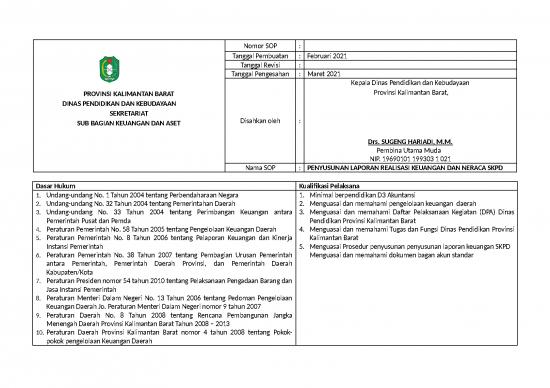

Penyusunan Laporan Realisasi Keuangan dan Neraca SKPD

Pengantar

Setiap Satuan Kerja Perangkat Daerah (SKPD) memiliki kewajiban untuk menyajikan data keuangan secara akurat, transparan, dan tepat waktu. Laporan Realisasi Keuangan (LRK) dan Neraca SKPD merupakan dua dokumen utama yang mencerminkan kinerja keuangan serta posisi keuangan suatu SKPD selama satu periode anggaran.

1. Dasar Hukum

Beberapa peraturan yang menjadi landasan penyusunan LRK dan Neraca antara lain:

- UndangUndang Nomor 17 Tahun 2003 tentang Keuangan Negara

- Peraturan Pemerintah No. 71/2010 tentang Standar Akuntansi Pemerintahan

- Peraturan Menteri Keuangan No. 113/PMK.05/2012 tentang Pedoman Penyusunan Laporan Keuangan Pemerintah Daerah

- Peraturan Daerah masingmasing provinsi/kabupaten/kota yang mengatur tata cara pelaporan keuangan daerah.

2. Komponen Utama Laporan

2.1 Laporan Realisasi Anggaran (LRA)

LRA menampilkan realisasi pendapatan, belanja, pembiayaan, serta sisa anggaran pada akhir tahun anggaran. Struktur umum LRA meliputi:

| No. | Komponen | Keterangan |

|---|---|---|

| 1 | Pendapatan | Realisasi pendapatan asli daerah, transfer, dan lainlain. |

| 2 | Belanja | Pengeluaran pada semua fungsi dan program. |

| 3 | Pembiayaan | Penerimaan dan pengeluaran pembiayaan (pinjaman, hibah, dsb). |

| 4 | Sisa Anggaran | Selisih antara total pendapatan dan belanja. |

2.2 Neraca

Neraca menampilkan posisi keuangan SKPD pada akhir periode, meliputi aset, kewajiban, dan ekuitas (ekuitas pemerintah). Struktur umum Neraca:

- Aset aset tetap, persediaan, piutang, kas, dan setara kas.

- Kewajiban utang jangka pendek, utang jangka panjang, dan liabilitas lain.

- Ekuitas dana yang berasal dari APBN/APBD serta saldo laba/rugi yang tersisa.

3. Proses Penyusunan

3.1 Pengumpulan Data

Data dikumpulkan dari sistem akuntansi pemerintah (SIMAK), ebudgeting, serta catatan manual bila diperlukan. Setiap unit kerja wajib menyediakan bukti transaksi (invoice, bukti pembayaran, dsb).

3.2 Verifikasi & Rekonsiliasi

Tim akuntansi melakukan pemeriksaan silang antara laporan realisasi, bukti fisik, dan data sistem. Rekonsiliasi bank dan kas sangat penting untuk memastikan tidak ada selisih.

3.3 Penyusunan Draft

Draft LRK dan Neraca dirumuskan sesuai dengan format yang ditetapkan dalam peraturan. Format biasanya berupa tabel terstruktur yang dapat diexport ke Excel atau PDF.

3.4 Review Internal

Setelah draft selesai, kepala bidang keuangan bersama pejabat struktural melakukan review. Perbaikan dilakukan bila ditemukan ketidaksesuaian atau kesalahan perhitungan.

3.5 Penandatanganan & Publikasi

Laporan yang telah disetujui ditandatangani oleh Kepala SKPD dan Sekretaris Daerah (atau pejabat berwenang). Selanjutnya laporan dipublikasikan di portal transparansi serta diserahkan ke Dinas Keuangan Provinsi atau Pusat.

4. Tantangan Umum

- Keterbatasan SDM kurangnya tenaga ahli akuntansi publik di tingkat SKPD.

- Data yang Tidak Terintegrasi penggunaan sistem manual masih banyak, sehingga pemrosesan data menjadi lambat.

- Kesalahan Penyajian ketidaksesuaian format atau perhitungan yang tidak konsisten.

- Waktu Penyelesaian tekanan penyampaian tepat waktu menambah risiko kesalahan.

5. Tips Penyusunan Efektif

- Gunakan sistem akuntansi terintegrasi (misalnya eBudgeting, eSPT) untuk meminimalkan entri data ganda.

- Lakukan rekonsiliasi bank secara bulanan, bukan hanya pada akhir tahun.

- Sosialisasikan standar akuntansi dan format laporan kepada seluruh unit kerja.

- Manfaatkan checklist verifikasi untuk memastikan semua dokumen pendukung terarsip.

- Libatkan auditor internal sejak dini untuk mengidentifikasi potensi temuan.

6. Contoh Ringkas Laporan Realisasi Anggaran

| Kode | Uraian | Anggaran | Realisasi | % Realisasi |

|---|---|---|---|---|

| 5.1.01 | Pendapatan Asli Daerah | Rp 120.000.000 | Rp 115.200.000 | 96% |

| 5.2.01 | Belanja Operasional | Rp 90.000.000 | Rp 88.500.000 | 98,3% |

| 5.3.01 | Pembiayaan - Hibah | Rp 10.000.000 | Rp 9.800.000 | 98% |

| Sisa Anggaran | Rp 6.500.000 | |||

7. Contoh Ringkas Neraca

| Deskripsi | Jumlah (Rp) |

|---|---|

| Aset Tetap | 150.000.000 |

| Persediaan | 30.000.000 |

| Piutang | 20.000.000 |

| Kas & Setara Kas | 45.000.000 |

| Total Aset | 245.000.000 |

| Kewajiban Jangka Pendek | 40.000.000 |

| Kewajiban Jangka Panjang | 60.000.000 |

| Total Kewajiban | 100.000.000 |

| Ekuitas (Dana APBN/APBD) | 145.000.000 |

| Total Kewajiban & Ekuitas | 245.000.000 |

8. Penutup

Kesuksesan penyusunan Laporan Realisasi Keuangan dan Neraca SKPD sangat dipengaruhi oleh disiplin administrasi, penerapan sistem informasi yang tepat, serta pemahaman standar akuntansi pemerintah. Dengan mengikuti prosedur yang telah ditetapkan, SKPD tidak hanya mematuhi regulasi, tetapi juga meningkatkan akuntabilitas dan kepercayaan publik terhadap pengelolaan keuangan daerah.

Untuk informasi lebih lanjut, kunjungi Kementerian Keuangan Republik Indonesia atau portal transparansi daerah masingmasing.