Pengertian Rencana Anggaran Biaya (RAB)

Rencana Anggaran Biaya (RAB) adalah perkiraan perhitungan atas banyaknya biaya yang diperlukan untuk bahan, alat, upah, serta biaya-biaya lain yang berhubungan dengan pelaksanaan suatu proyek atau kegiatan. RAB merupakan salah satu dokumen vital dalam manajemen proyek, baik di sektor konstruksi, manufaktur, event organizer, hingga operasional bisnis skala kecil dan menengah.

Penyusunan RAB yang matang akan memberikan gambaran finansial yang transparan sebelum proyek fisik atau kegiatan tersebut benar-benar dilaksanakan. Hal ini meminimalkan risiko terjadinya pembengkakan anggaran (budget overrun) dan memastikan bahwa alokasi sumber daya finansial dilakukan secara efektif dan efisien.

Fungsi dan Manfaat RAB

Secara umum, RAB bukan sekadar daftar harga, melainkan instrumen pengendalian keuangan yang memiliki berbagai fungsi krusial:

1. Sebagai Pedoman Keuangan

RAB menjadi acuan utama dalam melakukan pembelanjaan barang, sewa alat, dan pembayaran tenaga kerja sepanjang proyek berlangsung.

2. Alat Negosiasi

Bagi penyedia jasa, RAB digunakan untuk mengajukan penawaran harga kepada klien. Bagi pemilik proyek, RAB berfungsi menilai kewajaran harga penawaran.

3. Pengawasan dan Evaluasi

RAB mempermudah monitoring keuangan secara berkala. Selisih antara anggaran dan realisasi lapangan dapat dideteksi sejak dini.

4. Efisiensi Sumber Daya

Dengan perencanaan kuantitas material dan tenaga kerja yang tepat, potensi pemborosan bahan atau penumpukan pekerja dapat dihindari.

Komponen Utama dalam RAB

Sebuah RAB yang komprehensif harus mencakup seluruh elemen biaya yang akan timbul selama pelaksanaan proyek. Secara garis besar, komponen biaya dibagi menjadi dua kategori utama:

A. Biaya Langsung (Direct Cost)

Biaya langsung adalah biaya yang berkaitan langsung dengan proses pengerjaan fisik proyek di lapangan. Komponen ini meliputi:

- Bahan/Material: Pembelian seluruh material dasar maupun finishing yang digunakan untuk membangun fisik proyek.

- Tenaga Kerja (Upah): Biaya upah untuk tukang, pekerja kasar, mandor, hingga supervisor lapangan, baik menggunakan sistem harian maupun borongan.

- Peralatan (Equipment): Biaya sewa atau pembelian alat-alat penunjang pekerjaan, mulai dari perkakas ringan hingga alat berat.

B. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung adalah biaya pendukung yang diperlukan untuk kelancaran proyek namun tidak berkaitan langsung dengan fisik bangunan, seperti:

- Overhead: Biaya operasional kantor lapangan, biaya perizinan, administrasi, keamanan, dan logistik harian.

- Keuntungan (Profit): Margin keuntungan yang ditetapkan oleh penyedia jasa/kontraktor pelaksana.

- Pajak: Pajak Pertambahan Nilai (PPN) atau pajak penghasilan terkait pelaksanaan proyek sesuai regulasi yang berlaku.

- Biaya Tak Terduga (Contingency): Dana cadangan guna mengantisipasi perubahan harga pasar, cuaca buruk, atau revisi desain mendadak.

Langkah-Langkah Penyusunan RAB

Menyusun RAB memerlukan ketelitian dan pemahaman teknis mengenai detail proyek yang akan dikerjakan. Berikut adalah tahapan sistematis dalam menyusun RAB:

- Mempelajari Gambar Kerja dan Spesifikasi Teknis: Sebelum menghitung biaya, penyusun RAB wajib memahami secara mendetail desain, ukuran, material yang diminta, serta standar kualitas yang tertuang dalam spesifikasi teknis.

- Menyusun Bill of Quantities (BoQ) / Daftar Kuantitas Pekerjaan: Membuat daftar seluruh item pekerjaan yang akan dilakukan (misalnya: pekerjaan galian tanah, fondasi, dinding, pengecatan) beserta satuan ukurannya (m, m, kg, unit).

- Menghitung Volume Pekerjaan: Menghitung kapasitas atau volume dari masing-masing item pekerjaan berdasarkan gambar kerja yang tersedia.

- Melakukan Survei Harga Pasar: Melakukan pengecekan harga terbaru untuk material, tarif sewa alat, dan upah tenaga kerja yang berlaku di lokasi proyek.

- Menyusun Analisis Harga Satuan Pekerjaan (AHSP): Menghitung kebutuhan biaya riil per satu satuan volume pekerjaan (misalnya biaya per 1 m pasangan dinding bata), yang menggabungkan indeks kebutuhan bahan, tenaga kerja, dan peralatan.

- Mengalikan Volume dengan Harga Satuan: Mengalikan jumlah volume masing-masing item pekerjaan dengan Harga Satuan Pekerjaan yang telah dianalisis untuk mendapatkan total biaya per item.

- Rekapitulasi (Penyusunan Total): Menjumlahkan seluruh total biaya dari tiap-tiap kelompok pekerjaan, kemudian ditambahkan biaya overhead, jasa kontraktor, pajak, serta dana tak terduga untuk menghasilkan Nilai Total RAB Akhir.

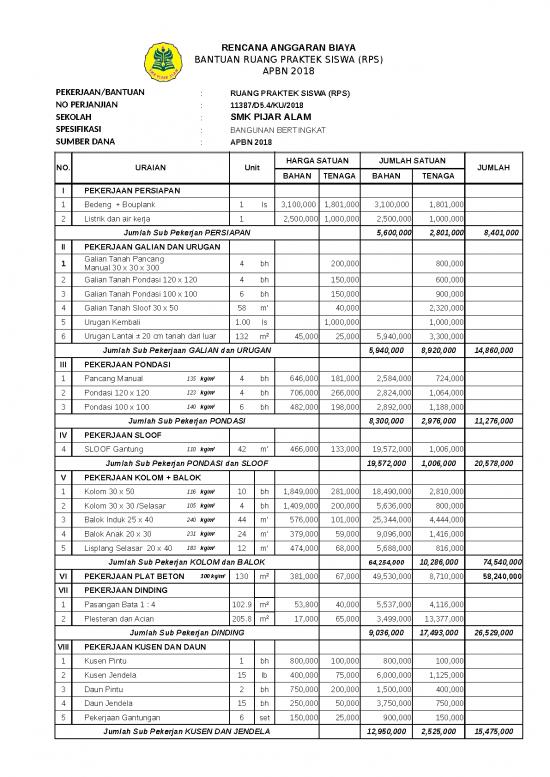

Simulasi Format Sederhana RAB

Di bawah ini adalah ilustrasi format penulisan tabel RAB sederhana untuk memberikan gambaran struktural dokumen anggaran:

| No. | Uraian Pekerjaan | Volume | Satuan | Harga Satuan (Rp) | Total Biaya (Rp) |

| 1 | Pekerjaan Persiapan & Galian Tanah | 12.00 | m | Rp 85,000 | Rp 1,020,000 |

| 2 | Pemasangan Fondasi Batu Kali | 8.50 | m | Rp 450,000 | Rp 3,825,000 |

| 3 | Pemasangan Dinding Bata Merah | 45.00 | m | Rp 120,000 | Rp 5,400,000 |

| 4 | Pekerjaan Kusen Pintu dan Jendela | 3.00 | Unit | Rp 1,200,000 | Rp 3,600,000 |

| 5 | Pengecatan Tembok Interior | 90.00 | m | Rp 35,000 | Rp 3,150,000 |

*Catatan: Angka di atas merupakan simulasi ilustratif untuk kebutuhan pemahaman format dasar penyusunan anggaran biaya.

Kesalahan Umum dalam Penyusunan RAB

Penyusunan RAB yang tidak akurat dapat menyebabkan proyek terhenti di tengah jalan karena kehabisan dana. Beberapa kesalahan yang sering terjadi antara lain:

- Mengabaikan Biaya Tak Terduga: Tidak mencantumkan dana cadangan (contingency), sehingga saat terjadi kenaikan harga barang tiba-tiba, anggaran langsung defisit.

- Perhitungan Volume yang Kurang Akurat: Salah membaca skala gambar kerja atau salah dalam mengaplikasikan rumus volume matematika dasar.

- Menggunakan Data Harga Usang: Menggunakan daftar harga bahan dari proyek tahun lalu tanpa melakukan survei pasar terkini atau tidak memperhitungkan inflasi.

- Kurangnya Koordinasi Lapangan: Penyusun RAB tidak memahami kondisi geografis lokasi proyek, misalnya medan yang sulit dijangkau memerlukan biaya transportasi material ekstra yang tidak dianggarkan sebelumnya.

Kesimpulan

Rencana Anggaran Biaya (RAB) adalah instrumen krusial dalam manajemen finansial sebuah proyek. Dengan menyusun RAB secara detail, sistematis, dan berdasarkan realita pasar, pemilik proyek maupun pelaksana dapat memiliki kontrol penuh terhadap arus kas, meminimalkan potensi perselisihan, serta menjamin kelancaran jalannya proyek dari awal hingga selesai tepat waktu dengan kualitas yang diinginkan.