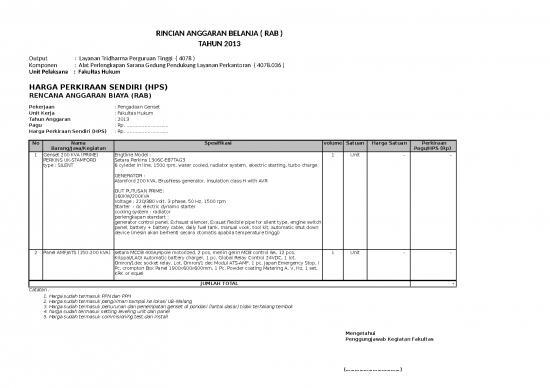

Rincian Anggaran Belanja (RAB) Penjelasan Umum

Rincian Anggaran Belanja (RAB) merupakan dokumen perencanaan keuangan yang memuat detail semua biaya yang diperlukan untuk melaksanakan suatu kegiatan atau proyek. RAB berfungsi sebagai pedoman dalam pengelolaan dana, memastikan bahwa semua kebutuhan dapat tercukupi secara efisien, transparan, dan akuntabel.

1. Tujuan Penyusunan RAB

- Perencanaan Keuangan Menentukan total biaya yang dibutuhkan sebelum pelaksanaan.

- Pengendalian Anggaran Memudahkan monitoring dan kontrol penggunaan dana.

- Transparansi Memberikan kejelasan kepada pihak terkait mengenai penggunaan anggaran.

- Dasar Pengajuan Dana Menjadi acuan utama dalam proses pencairan dana dari sponsor, pemerintah, atau pihak lain.

2. Komponen Utama dalam RAB

RAB biasanya dibagi menjadi beberapa kelompok belanja, antara lain:

- Belanja Barang Pembelian bahan, peralatan, dan barang konsumen.

- Belanja Jasa Jasa konsultan, tenaga kerja, transportasi, dan lain-lain.

- Belanja Modal Investasi pada aset tetap seperti mesin, kendaraan, atau bangunan.

- Biaya Tak Terduga Cadangan untuk mengantisipasi perubahan atau kejadian tak terduga.

3. Langkah-Langkah Penyusunan RAB

- Identifikasi Kegiatan Tentukan ruang lingkup proyek dan semua subkegiatan yang harus dilaksanakan.

- Penentuan Kuantitas Hitung jumlah barang/jasa yang diperlukan.

- Penentuan Harga Satuan Dapatkan harga pasar atau gunakan harga referensi resmi.

- Penghitungan Total Biaya Kalikan kuantitas dengan harga satuan, kemudian jumlahkan semua komponen.

- Penambahan Cadangan Tambahkan persentase (biasanya 510%) untuk biaya tak terduga.

- Review dan Validasi Lakukan pengecekan kembali oleh tim keuangan atau auditor internal.

4. Contoh Format RAB Sederhana

| No. | Uraian | Kuantitas | Harga Satuan (Rp) | Jumlah (Rp) |

|---|---|---|---|---|

| 1 | Bahan bangunan (semen, pasir, batu) | 100 m | 750.000 | 75.000.000 |

| 2 | Tenaga kerja (mandor, tukang) | 30 hari | 500.000 | 15.000.000 |

| 3 | Peralatan (sewa alat berat) | 15 hari | 1.200.000 | 18.000.000 |

| 4 | Transportasi material | 20 kali | 250.000 | 5.000.000 |

| Subtotal | 113.000.000 | |||

| Cadangan (5%) | 5.650.000 | |||

| Total RAB | 118.650.000 | |||

5. Tips Membuat RAB yang Efektif

- Gunakan Data Aktual Selalu perbarui harga satuan dengan data pasar terbaru.

- Detailkan Setiap Item Hindari kategori yang terlalu umum; rincian membantu kontrol yang lebih baik.

- Libatkan Tim Teknis Pastikan estimasi kuantitas dan kebutuhan teknis akurat.

- Berikan Margin Risiko Cadangan biaya tak terduga mengurangi kemungkinan defisit.

- Dokumentasikan Sumber Harga Simpan catatan penawaran atau kutipan resmi sebagai bukti.

6. Peran RAB dalam Pengawasan Proyek

Setelah RAB disetujui, dokumen ini menjadi patokan utama dalam proses berikutnya:

- Pengeluaran Real Setiap pembayaran harus dapat ditelusuri ke item dalam RAB.

- Laporan Berkala Tim keuangan melaporkan realisasi anggaran dibandingkan rencana.

- Audit Internal/eksternal Pemeriksaan kepatuhan terhadap RAB menjadi bagian dari audit.

- Evaluasi Kinerja Efektivitas penggunaan dana dapat diukur melalui selisih antara anggaran dan realisasi.

7. Kesimpulan

Rincian Anggaran Belanja (RAB) bukan sekadar dokumen keuangan, melainkan landasan perencanaan, pelaksanaan, dan pengendalian suatu proyek. Dengan penyusunan yang teliti, RAB membantu meminimalkan risiko pembengkakan biaya, meningkatkan transparansi, serta mempermudah proses audit dan pelaporan. Oleh karena itu, investasikan waktu dan sumber daya yang cukup dalam pembuatan RAB untuk menjamin kesuksesan proyek Anda.

Untuk informasi lebih lanjut, kunjungi Kementerian Keuangan Republik Indonesia atau lembaga terkait yang menyediakan panduan resmi tentang penyusunan RAB.