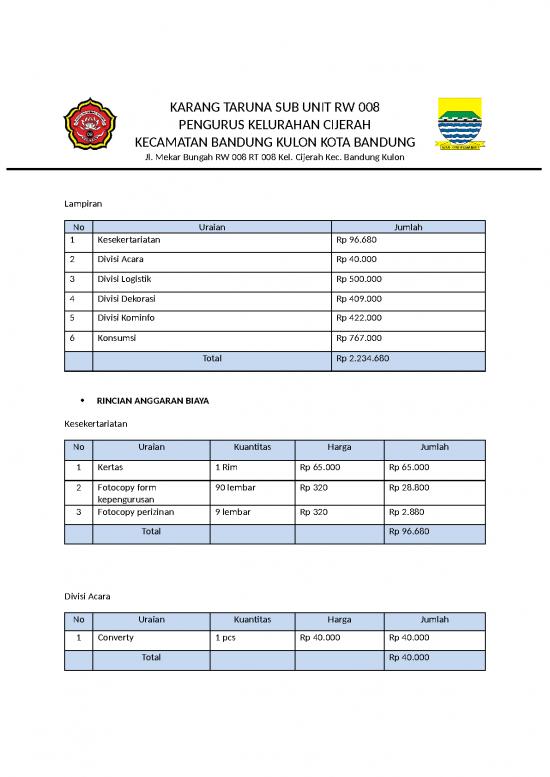

Rincian Anggaran Biaya

Anggaran biaya merupakan komponen penting dalam perencanaan proyek, kegiatan operasional, maupun program pemerintah. Rincian anggaran biaya (RAB) memberikan gambaran terperinci mengenai semua pengeluaran yang diperlukan untuk mencapai tujuan yang telah ditetapkan. Dengan RAB yang jelas, pengelola dapat memantau penggunaan dana, mengidentifikasi potensi pemborosan, dan memastikan bahwa semua sumber daya dikelola secara efisien.

Komponen Utama Rincian Anggaran Biaya

Secara umum, RAB terbagi menjadi beberapa kategori utama:

- Biaya Langsung: Biaya yang secara langsung terkait dengan pelaksanaan proyek, seperti material, tenaga kerja, dan peralatan.

- Biaya Tidak Langsung: Biaya pendukung yang tidak dapat diatribusikan langsung pada satu aktivitas tertentu, misalnya biaya administrasi, sewa kantor, dan utilitas.

- Biaya Tetap: Biaya yang tidak berubah terlepas dari volume produksi atau tingkat aktivitas, contoh: sewa gedung atau gaji tetap.

- Biaya Variabel: Biaya yang berubah sesuai dengan tingkat produksi atau volume kerja, contohnya bahan baku atau upah harian.

- Biaya Kontinjensi: Dana cadangan untuk mengantisipasi risiko atau perubahan tak terduga.

Langkah-Langkah Penyusunan RAB

- Identifikasi Kegiatan: Pecah proyek menjadi paket-paket kerja yang jelas.

- Penentuan Kuantitas: Tentukan jumlah unit barang atau jam kerja yang diperlukan untuk masingmasing paket.

- Penetapan Harga Satuan: Gunakan harga pasar, kutipan vendor, atau standar biaya yang berlaku.

- Penghitungan SubTotal: Kalikan kuantitas dengan harga satuan untuk tiap paket.

- Penambahan Biaya Tidak Langsung & Kontinjensi: Terapkan persentase tertentu sesuai kebijakan organisasi.

- Review & Validasi: Pastikan tidak ada duplikasi, serta semua item telah tercover.

Contoh Tabel Rincian Anggaran Biaya

| No. | Uraian | Kuantitas | Harga Satuan (Rp) | Subtotal (Rp) |

|---|---|---|---|---|

| 1 | Bahan Bangunan Semen | 500 zak | 60.000 | 30.000.000 |

| 2 | Tenaga Kerja Tukang | 2000 jam | 75.000 | 150.000.000 |

| 3 | Peralatan Sewa Excavator | 30 hari | 1.200.000 | 36.000.000 |

| 4 | Biaya Administrasi | 1 kali | 5.000.000 | 5.000.000 |

| 5 | Kontinjensi (10%) | - | - | 22.200.000 |

| Total Anggaran | 243.200.000 | |||

Manfaat Memiliki Rincian Anggaran yang Baik

Berikut beberapa keuntungan utama:

- Transparansi: Semua pemangku kepentingan dapat melihat alokasi dana secara jelas.

- Kontrol Keuangan: Memudahkan monitoring realisasi dibandingkan dengan rencana.

- Pengambilan Keputusan: Data terperinci membantu dalam mengevaluasi alternatif atau perubahan.

- Akuntabilitas: Memudahkan audit internal maupun eksternal.

- Efisiensi: Mengidentifikasi biaya yang dapat dioptimalkan atau dihilangkan.

Tips Menghindari Kesalahan Umum

- Jangan mengabaikan biaya tidak langsung; meskipun kecil, akumulasi dapat signifikan.

- Gunakan harga terbaru. Harga bahan dan upah dapat berfluktuasi secara cepat.

- Selalu sisipkan kontinjensi yang realistis, biasanya 515% tergantung tingkat risiko.

- Validasi data dengan tim teknis untuk menghindari under atau overestimasi.

- Perbarui RAB secara berkala bila terjadi perubahan skala atau ruang lingkup proyek.

Kesimpulan

Rincian Anggaran Biaya bukan sekadar daftar angka, melainkan fondasi dalam manajemen proyek yang efektif. Dengan menyusun RAB secara sistematis, memisahkan biaya langsung, tidak langsung, tetap, variabel, dan kontinjensi, serta melakukan review berkala, organisasi dapat memastikan penggunaan dana yang optimal, mengurangi risiko pemborosan, dan meningkatkan peluang keberhasilan proyek.