Insentif Pajak Penghasilan bagi Sektor Rumah Sakit Publik dan Pendidikan

Dalam upaya mempercepat pembangunan sumber daya manusia dan meningkatkan aksesibilitas layanan kesehatan, pemerintah Indonesia memberikan perhatian khusus melalui kebijakan fiskal. Salah satu instrumen yang digunakan adalah pemberian insentif Pajak Penghasilan (PPh) bagi entitas yang bergerak di sektor pendidikan dan kesehatan, khususnya rumah sakit publik atau yang bersifat nirlaba.

Landasan Pemberian Insentif

Kebijakan ini didasarkan pada prinsip bahwa sektor pendidikan dan kesehatan merupakan sektor esensial yang memiliki dampak sosial jangka panjang. Oleh karena itu, entitas yang menjalankan fungsi ini diberikan keringanan beban pajak agar dapat mengalokasikan kembali surplus atau keuntungan yang diperoleh untuk pengembangan infrastruktur, peningkatan kualitas layanan, serta pembaruan teknologi.

Insentif bagi Sektor Pendidikan

Sektor pendidikan sering kali menerima fasilitas berupa pembebasan atau pengurangan tarif PPh badan. Syarat utama yang harus dipenuhi adalah status entitas tersebut sebagai badan nirlaba yang terdaftar resmi. Sisa lebih (surplus) yang diperoleh dari kegiatan operasional pendidikan wajib ditanamkan kembali dalam bentuk sarana dan prasarana pendidikan dalam jangka waktu yang telah ditetapkan oleh peraturan perundang-undangan.

Selain PPh badan, insentif juga sering mencakup pembebasan pajak atas penghasilan berupa bunga deposito atau tabungan yang ditempatkan di bank, selama penghasilan tersebut digunakan untuk kepentingan operasional pendidikan.

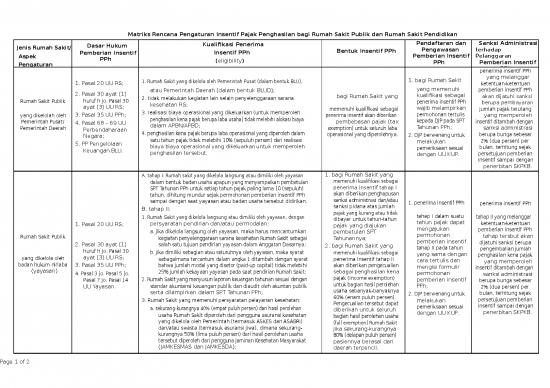

Insentif bagi Rumah Sakit Publik

Bagi rumah sakit publik atau rumah sakit swasta yang dikelola oleh yayasan nirlaba, pemerintah memberikan insentif untuk memastikan bahwa biaya pelayanan kesehatan tetap terjangkau oleh masyarakat. Insentif ini umumnya mencakup:

- Pengurangan Penghasilan Kena Pajak: Fasilitas ini diberikan bagi rumah sakit yang melakukan investasi besar pada alat kesehatan berteknologi tinggi yang sulit didapatkan di dalam negeri.

- PPh Pasal 21: Dalam beberapa skema khusus, terdapat kebijakan untuk menanggung PPh atas penghasilan tenaga medis tertentu di daerah tertinggal atau wilayah terpencil sebagai bentuk dukungan pemerataan layanan kesehatan.

- Fasilitas atas Sisa Lebih: Sama seperti sektor pendidikan, sisa lebih yang diperoleh rumah sakit harus diinvestasikan kembali dalam bentuk pembangunan gedung rumah sakit, laboratorium, atau pembelian alat medis dalam periode tertentu (biasanya 4 tahun).

Tujuan dan Dampak Ekonomi

Pemberian insentif ini bertujuan untuk menciptakan multiplier effect. Dengan beban pajak yang lebih rendah, rumah sakit dan institusi pendidikan diharapkan dapat:

- Meningkatkan kapasitas penerimaan pasien dan peserta didik.

- Melakukan riset dan pengembangan yang inovatif.

- Menciptakan lapangan kerja bagi tenaga profesional di sektor kesehatan dan pendidikan.

- Meningkatkan standar kualitas pelayanan agar setara dengan standar internasional.

Kewajiban Pelaporan dan Kepatuhan

Penting untuk dicatat bahwa insentif pajak bukanlah bentuk pembebasan pajak secara mutlak tanpa syarat. Institusi pendidikan dan rumah sakit publik wajib mematuhi ketentuan administrasi yang ketat. Kepatuhan tersebut meliputi penyampaian laporan penggunaan sisa lebih kepada otoritas pajak, transparansi laporan keuangan, serta audit berkala untuk memastikan bahwa dana yang tidak dipajaki benar-benar digunakan untuk tujuan sosial sebagaimana mestinya.

Kegagalan dalam memenuhi syarat penggunaan sisa lebih dapat menyebabkan insentif tersebut dicabut, dan sisa lebih yang tidak digunakan untuk investasi akan dianggap sebagai penghasilan kena pajak yang dikenakan tarif pajak normal.

Kesimpulan

Kebijakan insentif pajak bagi sektor pendidikan dan rumah sakit publik adalah manifestasi dukungan negara terhadap sektor-sektor pelayanan publik. Dengan mengoptimalkan fasilitas ini, diharapkan institusi terkait dapat berkembang lebih pesat, sehingga masyarakat dapat menikmati layanan pendidikan dan kesehatan dengan kualitas yang semakin baik tanpa terbebani oleh biaya yang tidak perlu.