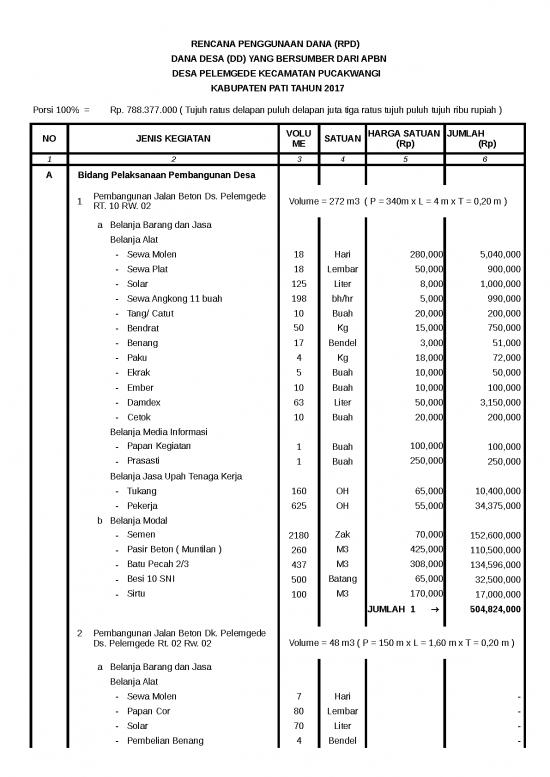

Rencana Penggunaan Dana (RPD)

Apa itu Rencana Penggunaan Dana (RPD)?

Rencana Penggunaan Dana (RPD) adalah sebuah dokumen perencanaan keuangan yang merinci bagaimana sejumlah dana atau anggaran akan dialokasikan, digunakan, dan dibelanjakan dalam periode waktu tertentu. Dokumen ini menjadi kompas operasional baik bagi organisasi nirlaba, perusahaan swasta, lembaga pemerintah, maupun proyek-proyek skala kecil hingga besar.

Secara umum, RPD berfungsi sebagai jembatan antara perencanaan strategis dan realisasi anggaran. Tanpa adanya RPD yang matang, sebuah organisasi rentan mengalami masalah likuiditas, pemborosan anggaran, hingga ketidaksesuaian antara target kinerja dengan ketersediaan kas di lapangan.

Fungsi dan Manfaat RPD

Penyusunan RPD bukan sekadar formalitas administratif, melainkan instrumen manajemen yang krusial. Berikut adalah beberapa fungsi dan manfaat utama dari Rencana Penggunaan Dana:

- Pengendalian Arus Kas (Cash Flow Control): RPD membantu memproyeksikan kapan dana harus keluar dan berapa besar jumlahnya. Hal ini mencegah terjadinya kondisi di mana organisasi kekurangan kas (cash deficit) di tengah jalan saat program kerja sedang berjalan.

- Alat Pengambilan Keputusan: Manajemen dapat melihat prioritas kegiatan berdasarkan alokasi dana yang tersedia. Jika terjadi perubahan kondisi ekonomi atau internal, RPD mempermudah proses penyesuaian anggaran secara taktis.

- Peningkatan Transparansi dan Akuntabilitas: Bagi donor, investor, atau instansi pengawas pemerintah, RPD menjadi bukti bahwa dana yang disalurkan akan dikelola secara terstruktur dan terukur.

- Efisiensi Anggaran: Dengan merinci kebutuhan sebelum belanja dilakukan, organisasi dapat menghindari pembelian yang tidak perlu atau tumpang tindih antar divisi.

Komponen Utama dalam Dokumen RPD

Meskipun format RPD dapat bervariasi tergantung pada jenis industri dan kebutuhan organisasi, terdapat beberapa komponen standar yang wajib ada di dalamnya:

| Komponen | Deskripsi | Tujuan |

|---|---|---|

| Detail Kegiatan (Program/Sub-Kegiatan) | Deskripsi spesifik mengenai aktivitas atau program yang akan didanai. | Memberikan konteks operasional atas setiap pengeluaran. |

| Rincian Kebutuhan Biaya (Volume & Satuan) | Perhitungan kuantitatif (misalnya: jumlah barang, tarif harian, durasi pengerjaan). | Menjamin akurasi estimasi harga di pasar. |

| Jadwal Penarikan Dana (Timeframe) | Waktu spesifik pelaksanaan pengeluaran (bulanan, triwulanan, atau per fase). | Mengatur likuiditas dan jadwal distribusi kas. |

| Sumber Pendanaan | Asal muasal dana yang digunakan (kas internal, hibah, pinjaman, investasi). | Memastikan pemisahan dana sesuai peruntukan regulasinya. |

| Penanggung Jawab (PIC) | Nama atau divisi yang bertanggung jawab penuh atas realisasi dana tersebut. | Mempermudah jalur koordinasi dan pengawasan internal. |

Langkah-Langkah Penyusunan RPD yang Efektif

Menyusun RPD memerlukan kolaborasi erat antara tim keuangan dan tim operasional lapangan. Berikut adalah langkah-langkah sistematis dalam menyusun RPD:

- Identifikasi Kebutuhan dan Tujuan Program: Tentukan terlebih dahulu apa saja target yang ingin dicapai dalam periode tersebut. Semua rencana pengeluaran harus berorientasi pada pencapaian target tersebut.

- Penyusunan Estimasi Biaya (Budgeting): Lakukan riset harga pasar untuk mendapatkan estimasi biaya yang realistis. Hindari melakukan markup berlebihan atau sebaliknya, melakukan underestimate yang dapat menghambat jalannya proyek.

- Skala Prioritas: Urutkan kegiatan dari yang paling krusial hingga yang sifatnya pelengkap. Jika dana aktual yang tersedia ternyata lebih kecil dari rencana, organisasi dapat memotong anggaran dari kegiatan dengan prioritas terendah tanpa mengganggu program utama.

- Sinkronisasi Jadwal Pembayaran (Flow Sinking): Sesuaikan rencana penarikan dana dengan jadwal pemasukan kas yang diharapkan. Jangan menjadwalkan pengeluaran besar di saat arus kas masuk sedang berada di titik terendah.

- Review dan Persetujuan (Approval): Dokumen RPD harus ditinjau kembali oleh komite keuangan, direksi, atau pihak berwenang guna memastikan kepatuhan terhadap regulasi dan kebijakan internal organisasi.

Tantangan dalam Implementasi RPD

Meskipun RPD telah disusun dengan sangat rapi, pada kenyataannya pelaksanaan di lapangan seringkali dihadapkan pada berbagai dinamika. Beberapa tantangan umum yang sering terjadi meliputi:

1. Deviasi Anggaran (Budget Variance)

Perbedaan antara nominal yang direncanakan dengan realisasi pengeluaran riil sering terjadi akibat inflasi, fluktuasi nilai tukar, atau kenaikan harga bahan baku mendadak di pasar.

2. Keterlambatan Pencairan Dana

Prosedur birokrasi yang rumit, baik di internal organisasi maupun dari pihak eksternal (seperti donor atau kas negara), sering kali membuat dana terlambat cair, sehingga mengganggu jadwal aktivitas yang telah disusun dalam RPD.

3. Perubahan Regulasi

Adanya aturan baru dari pemerintah mengenai perpajakan, perizinan, atau standar upah minimum dapat memengaruhi struktur biaya yang telah ditetapkan sebelumnya dalam dokumen perencanaan keuangan.

Strategi Mengatasi Deviasi RPD

Untuk meminimalkan dampak negatif dari tantangan-tantangan di atas, manajemen keuangan dapat menerapkan beberapa strategi adaptif:

- Menyediakan Dana Cadangan (Contingency Fund): Alokasikan sejumlah persentase kecil (biasanya 5-10%) dari total anggaran untuk pos biaya tak terduga guna mengatasi situasi darurat atau kenaikan harga tak terencana.

- Monitoring Berkala: Lakukan evaluasi mingguan atau bulanan antara RPD dengan laporan realisasi riil. Hal ini memungkinkan deteksi dini terhadap penyimpangan anggaran agar segera bisa dilakukan koreksi.

- Fleksibilitas Terkontrol: Buat kebijakan yang memungkinkan adanya revisi RPD secara resmi dalam kondisi tertentu, dengan batasan-batasan ketat agar revisi tidak disalahgunakan untuk menutupi ketidakdisiplinan pengelolaan keuangan.

Kesimpulan

Rencana Penggunaan Dana (RPD) bukan sekadar tumpukan angka di atas kertas, melainkan instrumen strategis yang menjaga kesehatan finansial dan kelangsungan operasional sebuah organisasi. Melalui RPD yang disusun dengan cermat, realistis, dan akuntabel, organisasi dapat mengoptimalkan pemanfaatan setiap sumber daya finansial yang dimiliki, meminimalkan risiko kerugian, serta memastikan setiap program kerja dapat terlaksana dengan hasil yang optimal.